डिव्हिडंड डिस्काउंट मॉडेल (डीडीएम) (DDM) हे स्टॉकचे मूल्यमापन करण्याच्या सर्वात जुन्या आणि सर्वात पुराणमतवादी पद्धतींपैकी एक आहे. कोणत्याही प्रास्ताविक वित्त वर्गात शिकवल्या जाणाऱ्या आर्थिक सिद्धांताचा डीडीएम (DDM) हा एक मूलभूत अनुप्रयोग आहे. डिव्हिडंड डिस्काउंट मॉडेलनुसार, स्टॉकची किंमत त्याच्या अंदाजे वर्तमान आणि भविष्यातील लाभांशाच्या निव्वळ वर्तमान मूल्यापेक्षा जास्त असल्यास त्याची किंमत आहे.

या मॉडेलसाठी कंपनीच्या लाभांश देयके, वाढीचे स्वरूप आणि भविष्यातील व्याजदरांची दिशा याबद्दल अनेक गृहितकांची आवश्यकता आहे. डीडीएम (DDM) मध्ये, भविष्यातील लाभांशाचे निव्वळ वर्तमान मूल्य स्टॉकची किंमत ठरवण्यासाठी वापरले जाते. स्टॉकचे मूल्य हे त्याच्या भविष्यातील सर्व रोख प्रवाहांची बेरीज आहे जी फर्मद्वारे व्युत्पन्न केली जाईल, योग्य जोखीम-समायोजित दराने सूट दिली जाईल. भागधारकांना परत केलेला रोख प्रवाह मोजण्यासाठी लाभांशाचा वापर केला जाऊ शकतो.

डीडीएम (DDM) फॉर्म्युला

डिव्हिडंड डिस्काउंट मॉडेल = आंतरिक मूल्य = डिव्हिडंडच्या वर्तमान मूल्याची बेरीज + स्टॉक विक्री किंमतीचे वर्तमान मूल्य.

डिव्हिडंड डिस्काउंट मॉडेलमध्ये, किंमत ही स्टॉकची आंतरिक किंमत असते.

डीडीएम (DDM)साठी फॉर्म्युला आहे:

P = D1/(r-g), जिथे

P = स्टॉक किंमत

D1 = पुढील वर्षाच्या लाभांशाचे मूल्य.

r = इक्विटी कॅपिटलची स्थिर किंमत.

g = सातत्यपूर्ण वाढीचा दर.

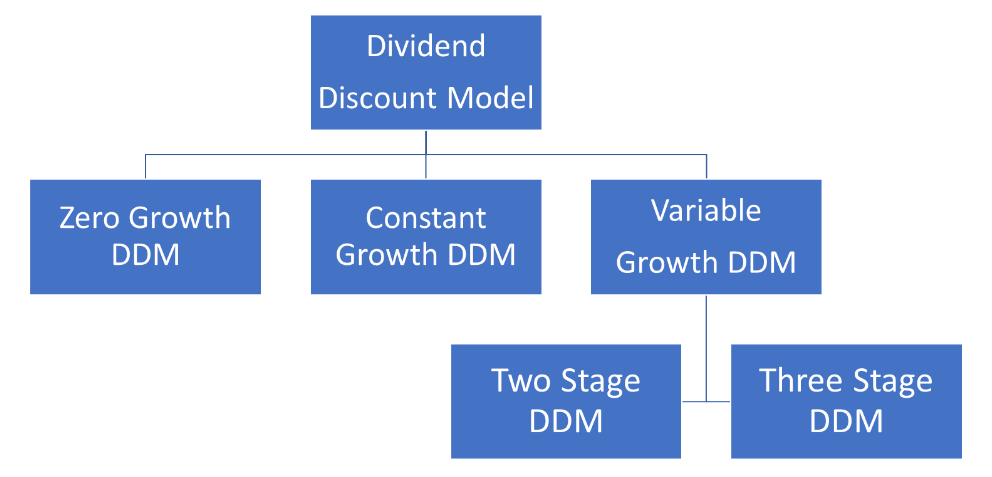

डीडीएम (DDM) भिन्नता

आता आपण डिव्हिडंड डिस्काउंट मॉडेल्सचे भिन्न भिन्नता समजून घेण्याचा प्रयत्न करूया जे त्यांच्या जटिलतेनुसार अस्तित्वात आहेत.

1. झिरो-ग्रोथ डिव्हिडंड डिस्काउंट मॉडेल

या मॉडेलमध्ये, असे गृहीत धरले जाते की स्टॉकद्वारे दिलेला सर्व लाभांश नेहमी सारखाच राहील.

2. सातत्यपूर्ण वाढ डिव्हिडंड डिस्काउंट मॉडेल

या मॉडेलमध्ये, असे गृहीत धरले जाते की सर्व लाभांश एका निश्चित टक्केवारीने वाढतात आणि सुसंगत असतात. लाभांश वाढ स्थिर राहील, असा विश्वास आहे.

3. परिवर्तनीय-वाढीचा डीडीएम (DDM) मॉडेल

या मॉडेलमध्ये, असे गृहित धरले जाते की लाभांश वाढ दोन किंवा तीन टप्प्यांत विभागली जाऊ शकते, जेथे पहिला जलद प्रारंभिक टप्पा असेल, त्यानंतर संथ संक्रमणाचा टप्पा असेल आणि शेवटी अनंत कालावधीसाठी कमी दराने समाप्त होईल.

झिरो-ग्रोथ डिव्हिडंड डिस्काउंट मॉडेल:

शून्य-वाढीच्या मॉडेलनुसार, शेअरची किंमत वार्षिक लाभांश वजा आवश्यक परताव्याच्या दराच्या बरोबरीची असेल कारण ते गृहीत धरते की लाभांशामध्ये कोणतीही वाढ नाही, म्हणजे, लाभांश नेहमी सारखाच राहतो.

स्टॉकचे आंतरिक मूल्य = वार्षिक लाभांश / परताव्याचा दर.

सातत्यपूर्ण वाढ लाभांश सवलत मॉडेल

मॅसॅच्युसेट्स इन्स्टिट्यूट ऑफ टेक्नॉलॉजी, युनिव्हर्सिटी ऑफ रॉचेस्टर आणि टोरंटो युनिव्हर्सिटीच्या मायरॉन जे. गॉर्डन यांनी विकसित केलेल्या लाभांश सवलतीच्या मॉडेलची ही एक लोकप्रिय आणि सरळ पद्धत आहे, ज्यांनी 1956 मध्ये एली शापिरो सोबत प्रकाशित केले आणि लोकप्रियपणे गॉर्डन ग्रोथ मॉडेल म्हणून ओळखले जाते.

मॉडेल असे गृहीत धरते की लाभांश दरवर्षी विशिष्ट टक्केवारीने वाढतो आणि या पद्धतीच्या मदतीने, लाभांश देणाऱ्या कंपन्यांचे मूल्यांकन प्रदान केले जाऊ शकते. असे म्हटले आहे की, हे मॉडेल वेगाने वाढणाऱ्या कंपन्यांच्या विरोधात अधिक प्रौढ कंपन्यांच्या मूल्यांकनात मदत करू शकते, कारण पूर्वीच्या कंपन्या त्यांचा लाभांश सातत्याने वाढवत असतील.

हे लक्षात घेणे महत्त्वाचे आहे की स्थिर-वाढ लाभांश सूट मॉडेल असे गृहीत धरते की लाभांशांमधील वाढीचा दर स्थिर आहे; तथापि, वास्तविक लाभांश देयक दरवर्षी वाढते. स्थिर वाढ लाभांश सूट मॉडेलच्या मदतीने, गुंतवणूकदार लाभांशांच्या असीम प्रवाहाच्या सध्याच्या मूल्यापर्यंत पोहोचू शकतो.

परिवर्तनीय-वाढीचा दर डीडीएम (DDM) मॉडेल

इतर दोन डिव्हिडंड सवलत मॉडेल्सच्या तुलनेत, परिवर्तनीय-वाढीचा डिव्हिडंड सवलत मॉडेल वास्तविकतेच्या जवळ आहे. हे मॉडेल चढउतार लाभांशाशी संबंधित समस्यांचे निराकरण करण्यात मदत करते आणि कंपनीला विविध वाढीच्या टप्प्यांचा अनुभव येईल असे गृहीत धरते. या मॉडेलचा वापरकर्ता असे गृहीत धरू शकतो की वाढीचा दर वर्षानुवर्षे बदलत असतो आणि परिवर्तनीय वाढीचे दर वेगवेगळे रूप घेऊ शकतात. म्हटल्याप्रमाणे, सर्वात लोकप्रिय प्रकार म्हणजे तीन भिन्न वाढ दर विचारात घेतले जातात:

- वाढीचा प्रारंभिक उच्च दर.

- मंद वाढीसाठी एक संक्रमण.

- शाश्वत वाढीचा स्थिर दर.

स्थिर वाढ दर मॉडेल प्रत्येक उत्तीर्ण होणाऱ्या वाढीच्या टप्प्यासह चालू राहते, ज्याची गणना या पद्धतीनुसार वेगवेगळ्या टप्प्यांसाठी विविध विकास दर वापरून केली जाते. येथे, प्रत्येक टप्प्याचे संचयी वर्तमान मूल्य स्टॉकच्या अंतर्भूत मूल्यावर पोहोचण्यासाठी वापरले जातात.

टू स्टेज डीडीएम (DDM)

हे मॉडेल व्यवसायातील इक्विटीचे मूल्य निर्धारित करण्यात मदत करते कारण ते दुहेरी वाढीचे टप्पे घेते. सुरुवातीला, वेगवान वाढीचा कालावधी असतो, त्यानंतर स्थिर वाढीचा कालावधी असतो.

थ्री स्टेज डीडीएम (DDM)

व्यवसायाचे इक्विटी मूल्य तीन-टप्प्यांच्या वाढीच्या टप्प्यात निर्धारित केले जाते, जिथे प्रारंभिक टप्पा हा जलद टप्पा असेल, त्यानंतर संथ संक्रमणाचा टप्पा आणि मर्यादित कालावधीसाठी कमी दराचा टप्पा असेल.

डीडीएम (DDM)चे तोटे

लाभांश सवलत मॉडेलमध्ये काही त्रुटी आहेत. आम्ही त्यांच्याबद्दल येथे तपशीलवार चर्चा करू.

1. लाभांश भरण्याची आवश्यकता::

डीडीएम (DDM)ची पहिली आणि सर्वात महत्त्वाची कमतरता म्हणजे स्टॉकमधील गुंतवणुकीतून भांडवली नफा मिळूनही लाभांश न देणाऱ्या मूल्य स्टॉकवर ते लागू केले जाऊ शकत नाही. डीडीएम (DDM) निर्दोष, निर्दोष गृहीत धरते की लाभांशाद्वारे गुंतवणूकीवर परतावा (आरओआय) (ROI) हे स्टॉकचे एकमेव मूल्य आहे. भविष्यात लाभांश स्थिर दराने वाढण्याची अपेक्षा असेल तरच डीडीएम (DDM) मॉडेल कार्य करते, ज्यामुळे मोठ्या संख्येने कंपन्यांचे मूल्यांकन करण्यासाठी ते निरुपयोगी बनते. हे फक्त तुलनेने प्रौढ कंपन्यांसाठी वापरण्यासाठी उपयुक्त आहे ज्यांचा लाभांश पेमेंटचा इतिहास आहे आणि उच्च-वाढीतील कंपन्यांना गमावले आहे.

2. अनेक गृहितके:

या लेखात चर्चा केल्याप्रमाणे लाभांश सवलतीचे मॉडेल लाभांशाच्या संदर्भात अनेक गृहितकांनी भरलेले आहे, ज्यात विकास दर, व्याजदर आणि कर दरांबद्दलच्या गृहितकांचा समावेश आहे, परंतु इतकेच मर्यादित नाही; हे सर्व घटक गुंतवणूकदाराच्या नियंत्रणाबाहेर आहेत. अशा त्रुटीमुळे डीडीएम (DDM) मॉडेलची विश्वसनीयता कमी करतात.

3. बायबॅक अज्ञानता:

डीडीएम (DDM)चा आणखी एक दोष म्हणजे तो शेअर्सच्या बायबॅकच्या परिणामांचा विचार करत नाही. जेव्हा एखादी कंपनी शेअरधारकांकडून त्याचे शेअर्स परत विकत घेते तेव्हा स्टॉक व्हॅल्युएशनमध्ये फरक होतो. डीडीएम (DDM) मॉडेल अतिशय पुराणमतवादी आहे आणि स्टॉक बायबॅकसाठी खाते नाही, विशेषत: काही देशांमध्ये जेथे कर रचना लाभांशापेक्षा शेअर बायबॅक करणे अधिक फायदेशीर बनवते.